VEĆ GOTOVO 20 godina u Hrvatskoj posluju agencije za naplatu potraživanja čije djelovanje do danas nije regulirano. Naime, hrvatske banke prodaju nenaplative i teško naplative kredite agencijama za naplatu potraživanja, koje nisu registrirane kao kreditne institucije, nego kao obični d.o.o., pa nisu pod nadzorom HNB-a ili Hanfe. To tržište vrijedno je oko pet milijardi eura.

Da biste radili u banci, morate imati ugled i čistu povijest

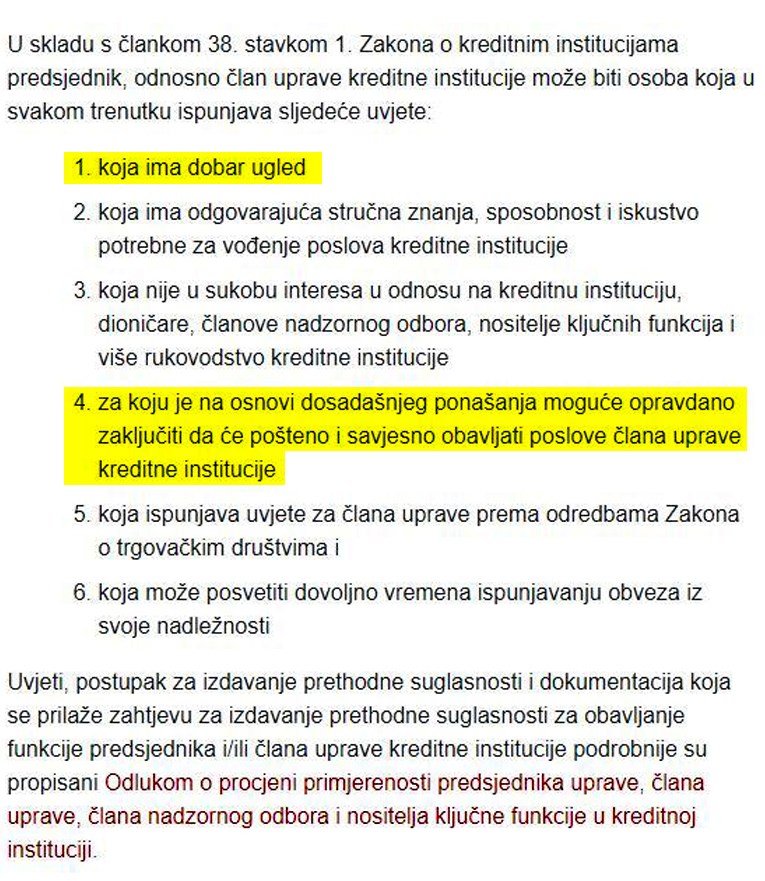

Problem su i osobe koje vode te agencije. Primjerice, predsjednikom i članom uprave kreditne institucije može biti imenovana samo osoba koja ispunjava uvjete propisane Zakonom o kreditnim institucijama i koja je dobila prethodnu suglasnost Hrvatske narodne banke.

U kompliciranoj proceduri izabiru se takve osobe, a najbitnije je da osoba koja ulazi u upravu pojedine banke ima dobar ugled, potrebna znanja, da nije u sukobu interesa i da je na osnovu "dosadašnjeg ponašanja moguće opravdano zaključiti da će pošteno i savjesno obavljati poslove člana uprave kreditne institucije". Seciraju se sva povijest kandidata i njegovi osobni poslovi, a provjera uključuje i intervju u Hrvatskoj narodnoj banci.

Na čelu agencija može biti bilo tko

Toga nema u agencijama za naplatu potraživanja, pa je tako moguće da je na čelu APS-a Maja Dubenik, o čijem smo stanu detaljno pisali te je zbog njega njena agencija izbačena iz Hrvatske udruge agencija za naplatu potraživanja (HUAN). Index Istrage sada donose priču o direktoru Eos Matrixa Bernhardu Melischnigu.

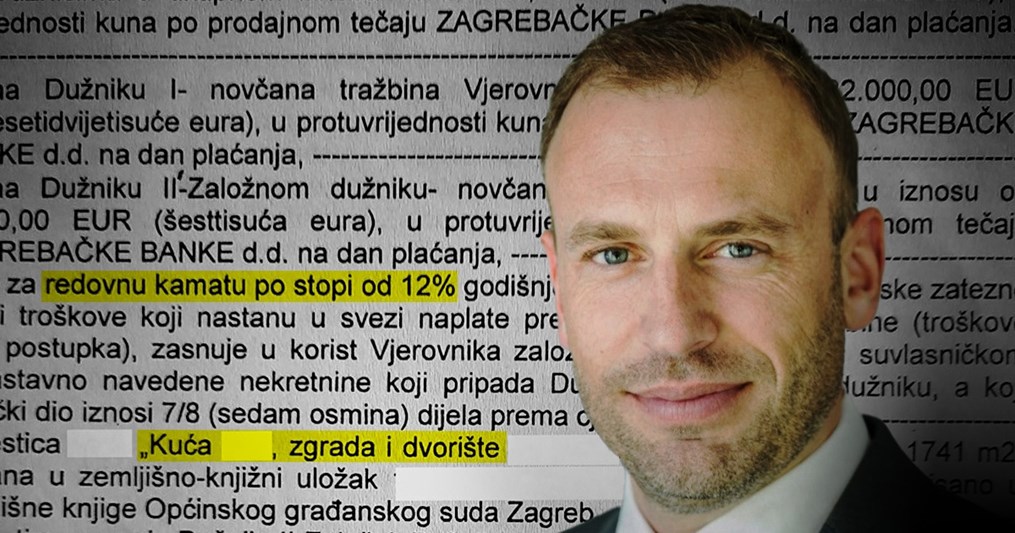

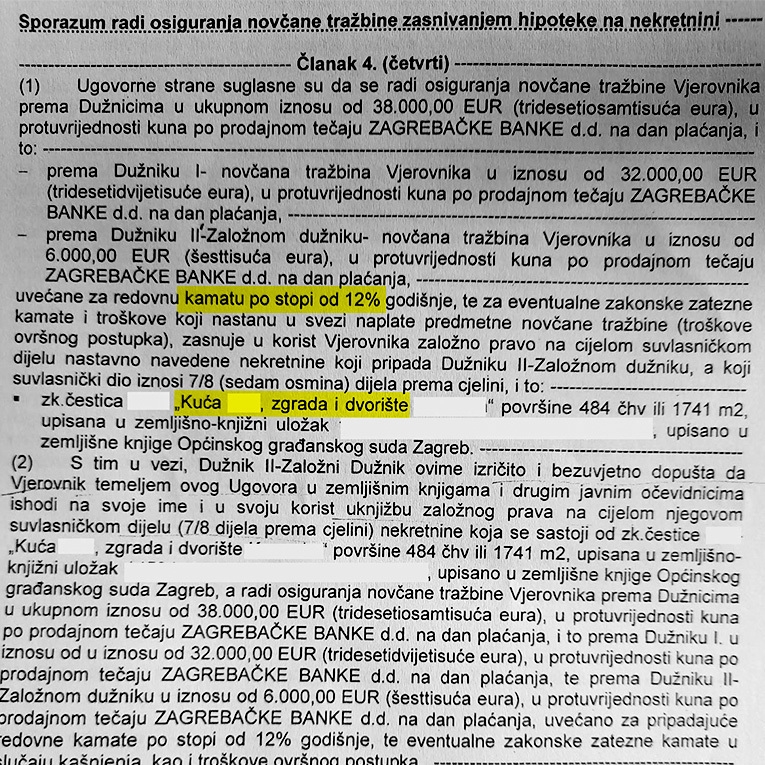

Prije nego što je postao šef u Eos Matrixu, Melischnig je 2013. godine posudio svom poznaniku 38 tisuća eura uz kamatu od visokih 12 posto godišnje, i to u vrijeme kada su prosječne kamate bile oko 7 posto, a zalog te pozajmice bila je vikendica u blizini Zagreba u vlasništvu treće, tada 75-godišnje ženske osobe, koja je u prijateljskim odnosima sa zajmoprimcem.

Dug do danas nije vraćen i iznosi gotovo 68 tisuća eura. Naime, Melischnigov poznanik, s kojim je radio u jednoj tvrtki, bio je u financijskim problemima 2013. godine i pozajmicu nije mogao dobiti redovitim putem u banci, a novac mu je bio nužan.

Potražuje vikendicu zbog 6 tisuća eura duga

Svoju prijateljicu, koja je također bila u financijskim problemima i pod prijetnjom ovrhe, zamolio je da založi vikendicu u blizini Zagreba iako vrijednost te nekretnine višestruko premašuje iznos od 38 tisuća eura. Od 38 tisuća eura pozajmice, Melischnigov poznanik uzeo je 32 tisuće, a 75-godišnjakinja koja je založila vlastitu nekretninu uzela je svega 6 tisuća eura pozajmice.

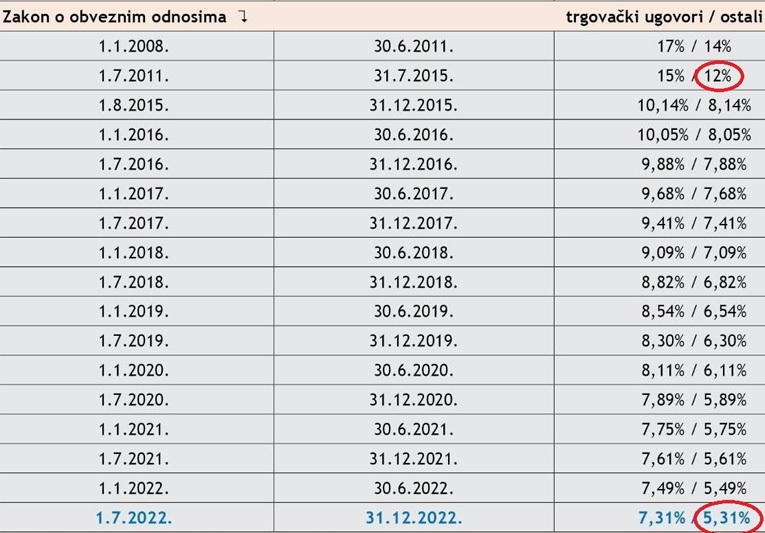

Valja naglasiti da definicija lihvarskog kredita kaže da kamata ne može biti viša od najveće zatezne kamate, a u to vrijeme, 2013. godine, najveća zatezna kamatna stopa iznosila je upravo 12 posto, koliko je iznosila i kamata za pozajmicu. Da je Melischingova kamata bila veća za 0,1 bila bi lihvarska. Ovako je bila točno 12 posto, taman da ne bude lihvarska. No je li to etično?

Melischnig tvrdi da do danas nije proveo ovrhu, a može

Danas, tek za usporedbu, najviša zatezna kamata iznosi 5.5 posto. Kako smo provjerili, pozajmica od 2013. godine nije reprogramirana, kamata je za sve godine ostala ista, odnosno 12 posto, a na kraju novac nije vraćen iako je prema ugovoru dug morao biti vraćen za dvije godine, točnije 2015.

Melischnig se brani kako 2013. godine tih 12 posto nije predstavljalo lihvarsku kamatu, da mu taj novac nije vraćen i da do danas nije pokrenuo ovrhu nad nekretninom iako na to ima pravo. Naime, u zemljišniku je vidljiva njegova zabilježba nad nekretninom.

Melischnigova tvrtka Eos Matrix, koja u svom etičkom kodeksu definira "odgovornu naplatu", tako da mora "pružati održiv oprost duga usmjeren na rješenje", tvrdi kako kamata od 12 posto nije problem jer Melischnig u to vrijeme nije bio zaposlenik Eos Matrixa, već je došao 2017. godine.

U detalje ugovora nisu ulazili. Nisu ni mogli jer po njihovom aktualnom etičkom kodeksu to ne bi bilo dozvoljeno. Da je za agencije za naplatu potraživanja postojala provjera sukladnosti kandidata, kao što je slučaj u bankama, sasvim sigurno bi Melischnigov posao iz 2013. godine bio sporan, kao što je i danas.

Utjerivačima dugova nema problema etike ni nezakonitosti

Udruženje HUAN, koje okuplja agencije za naplatu potraživanja u Hrvatskoj te je nedavno iz svog članstva izbacilo APS, nakon što je Index otkrio priču kako je direktorica došla do vlastitog stana, također tvrdi da je Melischnigova pozajmica "u svim elementima bila zakonita u vrijeme njegova sklapanja".

"Ako netko iskoristi nuždu, neiskustvo, lakomislenost, smanjenu sposobnost rasuđivanja ili znatnu slabost volje druge osobe da bi je naveo da sklopi ugovor koji je u očitom nerazmjeru s onim što je on dao, tada možemo govoriti o kaznenom djelu lihvarskog ugovora", jasna je odvjetnica Viktorija Knežević, kojoj smo dostavili ugovore iz 2013. godine aktualnog direktora Eos Matrixa. No krenimo redom.

Neregulirano tržište od 5 milijardi eura

Kao što smo napisali u uvodu, već gotovo 20 godina u Hrvatskoj posluju agencije za naplatu potraživanja čije djelovanje do danas nije regulirano, a to tržište procjenjuje se na oko pet milijardi eura.

HDZ-ova vlast i guverner HNB-a Boris Vujčić već godinama odbijaju napisati zakon koji bi regulirao rad tih agencija. U posljednjih godinu dana otkrili smo niz afera vezanih za te utjerivače dugova. Viceguverner Roman Šubić od jedne takve agencije kupio je vilu u Zagrebu koju je platio malo manje od 1.9 milijuna kuna, a procijenjena je na 3.05 milijuna kuna.

Bivši ministar Ivan Paladina obogatio se tajnim ortačkim ugovorom unutar Instituta IGH koji je provodila agencija B2 Kapital. Otkrili smo da su upravo iz agencije B2 Kapital, koja se bavi naplatom dugova, izašli podaci koji sadržavaju ime i prezime, OIB, datum rođenja, adresu stanovanja, naziv i OIB poslodavca, dugovanje prema B2 Kapitalu, iznos glavnice te iznos zateznih kamata, kao i ono posebno sporno - broj mobitela i osobni e-mail.

Utjerivačima dugova najzanimljivije nekretnine

Osim činjenice da je riječ o dosad najvećem curenju osobnih podataka, pitanje jest i je li ta agencija smjela obrađivati podatke na ovakav način, odnosno tako da se uz iznos duga nalaze i podaci o osobnom e-mailu i broju mobitela.

Prije mjesec dana otkrili smo i da je Maja Dubenik, direktorica agencije za naplatu potraživanja APS Hrvatska, nedavno postala vlasnica stana u Zagrebu, po cijeni od nešto više od 580 eura po kvadratu, jer prijašnji vlasnik nije mogao vraćati kredit. Njena agencija izbačena je iz Hrvatske udruge agencija za naplatu potraživanja (HUAN) dan nakon objave članka.

Naime, agencije za naplatu potraživanja, koje od banaka otkupljuju loše kredite, odnosno kredite koje građani ne mogu više vraćati, najviše zanimaju stambeni odnosno hipotekarni krediti, koji u zalogu imaju atraktivne nekretnine kao sredstvo osiguranja.

Vrijednost nekretnine daleko premašuje iznos pozajmice

Kada građani ne otplate kredit, te agencije dolaze u posjed kuća i stanova, i to u prosjeku za trećinu vrijednosti, koje onda ili prodaju po puno većoj cijeni ili zadržavaju za sebe odnosno za svoje zaposlenike. A sada otkrivamo novu aferu.

Kao što smo napisali u uvodu, Bernhard Melischnig, aktualni direktor Eos Matrixa, jedne od najvećih agencija za naplatu potraživanja, koji je na toj poziciji od 2017. godine, dok je radio u jednoj osiguravateljskoj kući, imao je sumnjivu pozajmicu od 38 tisuća eura. Njoj je zalog bila nekretnina, točnije vikendica u okolici Zagreba, čija vrijednost višestruko premašuje iznos pozajmice.

Isto tako, kamata za tu pozajmicu je bila izrazito visoka, odnosno iznosila je 12 posto godišnje. Od 38 tisuća eura Melischnigov poznanik uzeo je 32 tisuće, a starija ženska osoba koja je založila vlastitu nekretninu pozajmila je iznos od 6 tisuća eura.

Zajmoprimac: Nije mi tada bila visoka kamata

"Kamata mi nije bila visoka u tom trenutku. Mi smo bili, a i danas smo u prijateljskim odnosima, a da čovjek bude siguran za svoju posudbu, osigurali smo zajam na kuću moje prijateljice", rekao nam je zajmoprimac tog kredita, čiji identitet ne objavljujemo s obzirom na to da se radi o privatnoj osobi. Problem je i što je vlasnica nekretnine prvotno bila zainteresirana za razgovor, kada nam je rekla da je prevarena, no kasnije je od toga ipak odustala.

Na izravan upit misli li da je to bio lihvarski ugovor, zajmoprimac tvrdi da to nikako ne može biti točno, odnosno da se ne radi o lihvarskom zajmu.

"Nitko me nije prisilio u tom trenutku, a ja nisam uzeo novac od kamatara, već od njega. Vratit ću novac, a kako sada stvari stoje, i bez ikakvih kamata. Mi smo u dobrim odnosima", rekao je zajmoprimac za Index. Objašnjava nam da tada nije mogao dobiti kredit u banci, a za Melischniga, koji mu je posudio novac, ima samo dobre riječi.

Izračunali smo koliko bi trebao vratiti

"Smatram da je to dobar čovjek, nikada me nije nazvao zbog tog novca. Taj novac ću brzo vratiti", rekao nam je zajmoprimac. No dug je trebao vratiti, prema ugovoru o zajmu, još 2015. godine.

Zamolili smo jednog financijskog analitičara da nam za potrebe članka izračuna koliko dug od 38 tisuća eura iznosi danas.

"Ugovorni dužnici ugovorili su redovnu kamatnu stopu od 12 posto godišnje, koja je (zajedno s glavnicom) dospjela dana 30.6.2015. godine, ukupno potraživanje na dan 30.6.2015., koje je sukladno ugovornim odredbama obuhvaćalo povrat ugovorene glavnice i kamate iznosilo je 44.921,21 euro", kaže analitičar i dodaje da, s obzirom na činjenicu da je potraživanje dospjelo u lipnju 2015. godine te je nepodmireno do danas, prilikom obračuna primjenjuju se zakonske zatezne kamate.

Danas moraju vratiti gotovo 68 tisuća eura

"Uzevši sve u obzir, ukupno potraživanje na dan 1.3.2023. godine iznosi 67.850,01 euro, od čega se 38.000,00 eura odnosi na povrat glavnice, 6921,21 euro na povrat redovne kamate te 22.928,80 eura na povrat zakonske zatezne kamate", kaže analitičar za Index.

Za direktora Melischniga ništa nije sporno i zapravo nema nikakve priče.

"Točno je da sam 2013. godine sklopio ugovor s datumom dospijeća zajma 30.6.2015. Nakon zamolbe za pozajmicom u dobroj vjeri pristao sam na ugovornu pozajmicu uz ugovorenu kamatu od 12 posto, a s obzirom na visinu pozajmice i sa založnim pravom na nekretninu", priznaje Melischnig i dodaje da taj ugovor ne može biti lihvarski.

"Nadam se postizanju dogovora oko povrata"

"U pogledu zakonitosti stope ugovorne kamate navodim da je ista u razdoblju od davanja zajma (23.12.2013.) pa do dana dospijeća (30.6.2015.) bila u skladu s tada važećim propisima (Zakon o obveznim odnosima NN 35/2005, 41/2008 i 125/2011). Ugovorena stopa redovne kamate u konkretnom slučaju bila je 12 posto godišnje, a ta je stopa ugovorene kamate bila zakonom dopuštena od 1.7.2011. pa do 31.07.2015. godine", ističe Melischnig u svom odgovoru za Index.

Kako je priznao, do danas nije dobio povrat pozajmice, odnosno nikakvu uplatu na temelju ugovora iako je od isteka ugovora prošlo gotovo osam godina.

"S dužnicima sam u kontaktu i korektnim odnosima, što zajmoprimac može potvrditi. I dalje se nadam postizanju dogovora oko povrata barem dijela glavnice, bez poduzimanja daljnjih zakonskih radnji, što je vidljivo u činjenici da od dana dospijeća do danas nije pokrenuta nikakva prisilna naplata", tvrdi Melischnig.

Nema etičkih problema jer Melischnig tada nije bio zaposlenik Eosa

Etički kodeks Eos Matrixa ne dozvoljava da se dužnici stavljaju u izrazito težak položaj, no iz te tvrtke kažu nam kako neće biti postupka protiv Melischniga jer on nije bio zaposlenik Eos Matrixa sve do 2017. godine.

"Smatramo kako je navedeni slučaj osobne prirode. Svi djelatnici Eos Matrixa upoznati su i dužni su poštivati etički kodeks naše grupe koji jasno navodi našu obvezu da dosljedno poštujemo zakone, ali i etičke standarde i vrijednosti", kažu iz Eos Matrixa. Dodaju da svim zainteresiranim stranama nude gospodarski održiva, uravnotežena rješenja koja i dužnicima daju poštenu priliku da podmire svoja dugovanja kroz individualni pristup, uzimajući u obzir njihovu platežnu sposobnost.

Problema nema ni za organizaciju koja u Hrvatskoj okuplja sve agencije za naplatu potraživanja. "Tada sklopljeni ugovor na koji se referirate bio je po svim elementima zakonit u vrijeme njegova sklapanja", kažu iz HUAN-a.

Obratili smo se na kraju odvjetnici Knežević pitanjem može li ovaj ugovor, u visini od 12 posto, biti i danas legalan.

Odvjetnica za Index: Ako netko iskoristi nuždu, možemo govoriti o lihvarskom ugovoru

"Ako je ugovorena kamatna stopa koja je 2013. bila u visini zakonske zatezne kamate, tada sasvim sigurno možemo reći da je to u skladu sa Zakonom o obveznim odnosima", kaže odvjetnica Knežević. No tvrdi da se može postaviti pitanje je li takva kamatna stopa etična.

"Inače se kod redovnog kreditiranja ugovorna kamatna stopa redovito razlikuje od zakonske zatezne, ugovorne su manje, a zakonske zatezne veće. Dužnik ako otplaćuje kredit u skladu s ugovorom, redovito plaća nižu ugovornu kamatu, a ako ne ispunjava obaveze, može platiti i zakonsku zateznu. Zakonska zatezna se u redovnom kreditiranju postavlja kao neka vrsta sankcije za one koji ne plaćaju u skladu s ugovorom", pojašnjava odvjetnica.

Zanimalo nas je i ako su potpisnici ugovora o pozajmici u vrijeme potpisa bili u nuždi, odnosno imali dugove prema trećim osobama, može li se onda govoriti o lihvarskom ugovoru.

"Drugi kut gledanja na ugovor o zajmu je svakako iz perspektive Kaznenog zakona, i to članka 242., koji daje opis kaznenog djela sklapanja lihvarskog ugovora. Ako netko iskoristi nuždu, neiskustvo, lakomislenost, smanjenu sposobnost rasuđivanja ili znatnu slabost volje druge osobe da bi je naveo da sklopi ugovor koji je u očitom nerazmjeru s onim što je on dao tada, možemo govoriti o kaznenom djelu lihvarskog ugovora", zaključuje na kraju Knežević.

*** Istraživačko novinarstvo je najskuplje i potpuno financijski neisplativo novinarstvo. Ako vam je stalo do borbe za transparentnost, podržite Index Istrage donacijom. Sav novac prikupljen kroz Index Istrage bit će utrošen jedino i isključivo na najbolje istraživačke novinare i 100% neovisno, odvažno istraživačko novinarstvo.

Opširnije: https://www.istrage.hr/doniraj

Originalno objavljeno na Index Istrage